Produkt

Kunden

Über uns

Knowledge Hub

Onboarding

Watch the Onboarding Tutorial

Produkt

Kunden

Über uns

Knowledge Hub

Onboarding

Watch the Onboarding Tutorial

Produkt

Kunden

Über uns

Knowledge Hub

Onboarding

Watch the Onboarding Tutorial

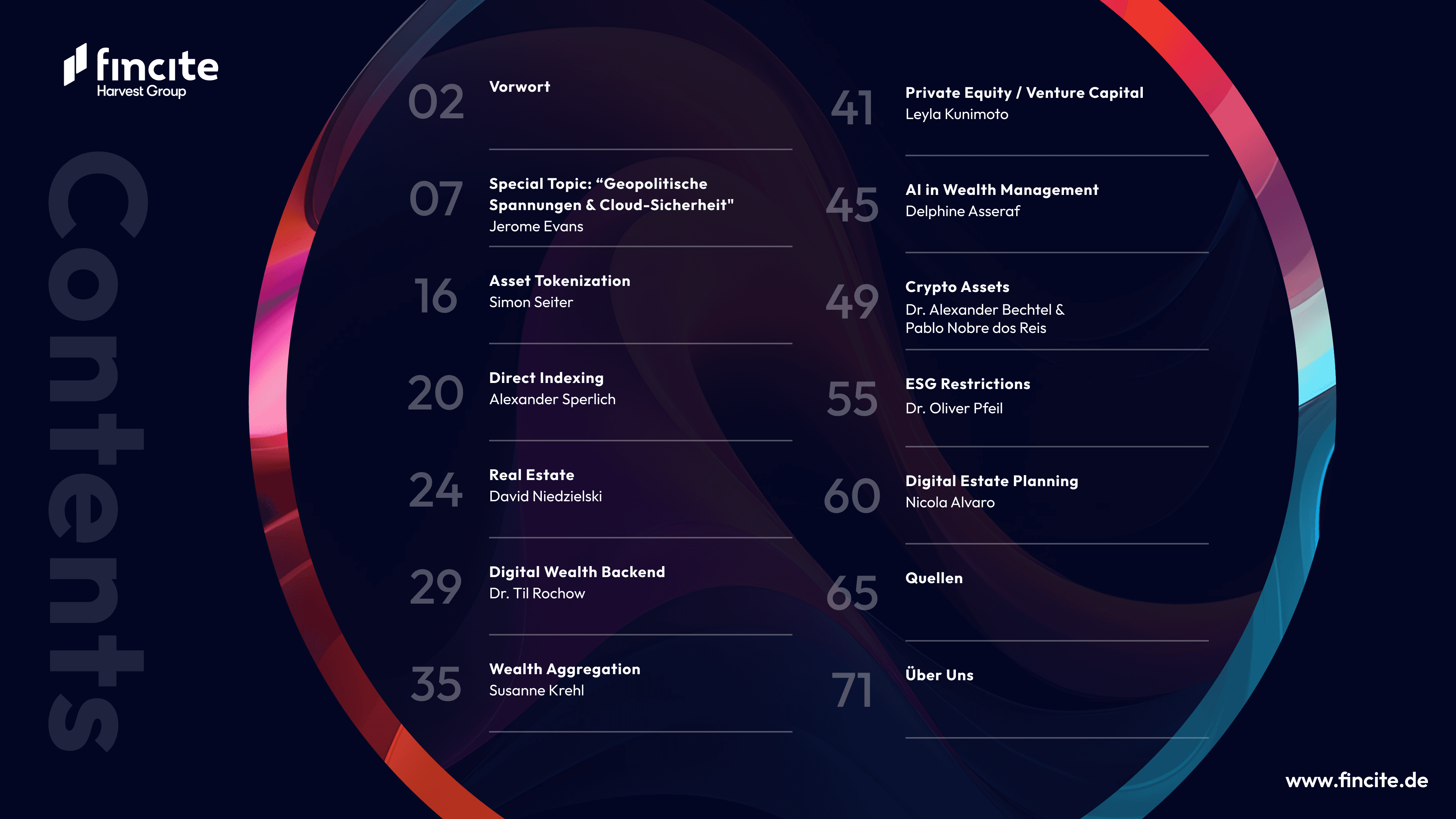

WealthTech Trends 2026:

Wer führt, wer folgt

WealthTech Trends 2026:

Wer führt, wer folgt

3 Gründe, das Radar zu lesen:

3 Gründe,

das Radar zu lesen:

Im WealthTech Radar 2026 haben 12 Branchenexperten 11 Zukunftsthemen analysiert. Kein Trendbericht, sondern ein konkreter Blueprint für alle, die in Europas Wealth-Management-Branche führen wollen.

11 entscheidende Trends

Von KI und Cloud-Souveränität bis Tokenisierung und digitaler Nachlassplanung. Die Themen, die 2026 den Unterschied machen.

Von KI und Cloud-Souveränität bis Tokenisierung und digitaler Nachlassplanung. Die Themen, die 2026 den Unterschied machen.

+70 Seiten Analyse

Keine Theorie, sondern fundierte Analysen mit konkreten Empfehlungen für Banken, Vermögensverwalter und Berater.

Keine Theorie, sondern fundierte Analysen mit konkreten Empfehlungen für Banken, Vermögensverwalter und Berater.

12 Expertenmeinungen

Stimmen aus Banken, WealthTechs und Beratung darunter Harvest, DWS, Morningstar, Allianz und Upvest.

Stimmen aus Banken, WealthTechs und Beratung darunter Harvest, DWS, Morningstar, Allianz und Upvest.

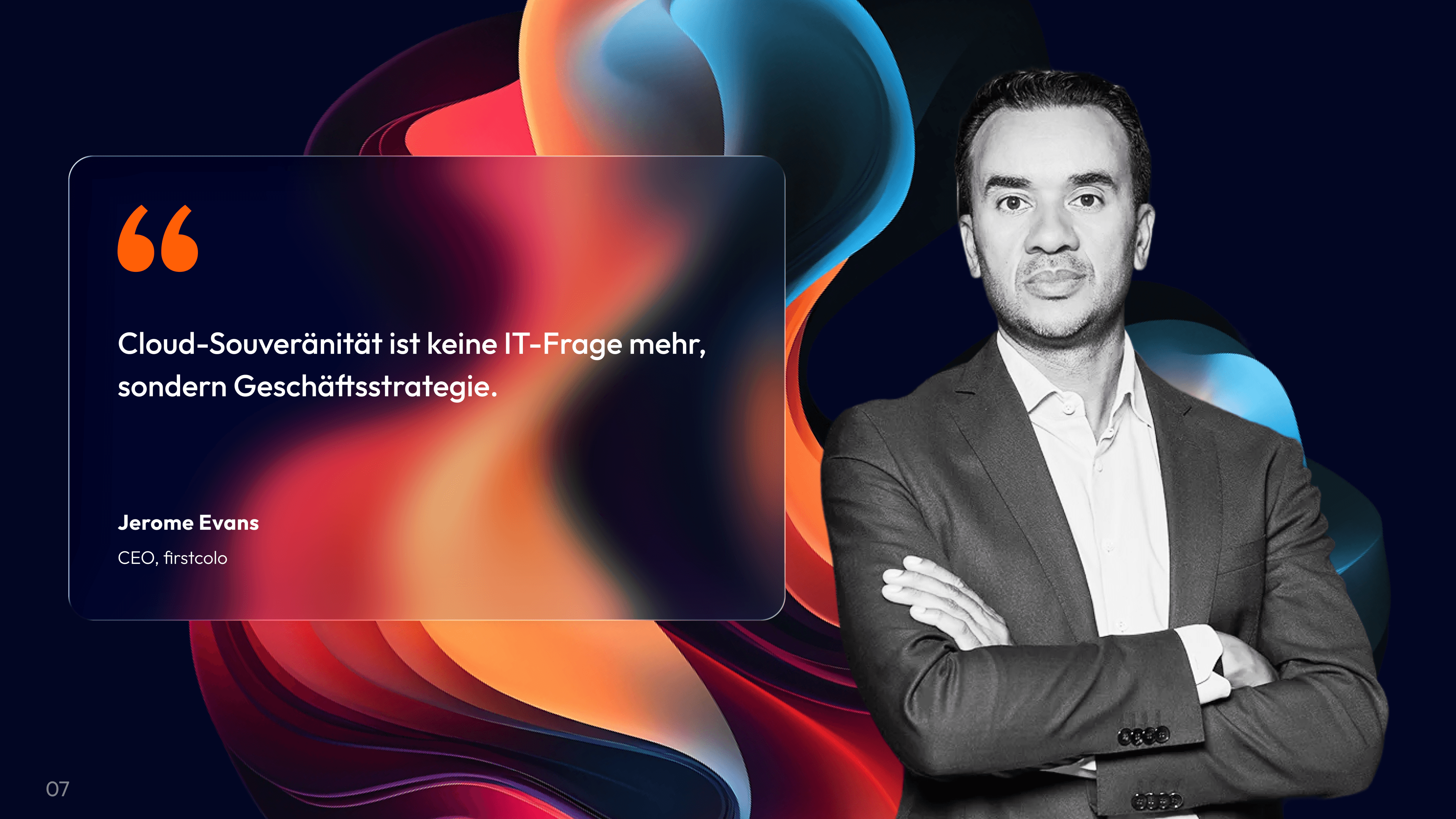

Cloud-Souveränität ist keine IT-Frage mehr, sondern Geschäftsstrategie.

Jerome Evans

CEO, firstcolo

Tokenized Private Credit bleibt als Nische das wachstumsstärkste Segment – bankfähig, wenn Governance, Daten und Infrastruktur stimmen.

Simon Seiter

Managing Director and CFO / CPO, AllUnity

Wo traditionelle Indizes Effizienz liefern, liefert Direct Indexing institutionelle Kontrolle.

Alexander Sperlich

Managing Director for Germany / Austria / Switzerland, Head of Strategic Business Development EMEA, Morningstar

Daten, präzise Bewertbarkeit und digitaler Zugang machen Immobilien zu einem attraktiveren und strategisch relevanten Anlagebaustein.

David Niedzielski

Geschäftsführer, Sprengnetter Gruppe

Digitale Wertpapierinfrastruktur ist kein Experiment mehr, sondern das Fundament für die Zukunft des Wealth Managements.

Dr. Til Rochow

CPO & Co-Founder, Upvest

Die Aggregation von Wealth Daten in Kombination mit AI ermöglicht wesentlich personalisiertere Finanzprodukte, Empfehlungen und Beratung.

Susanne Krehl

Chief Growth Officer, wealthAPI

Der Zugang wird breiter, doch Private Equity bleibt ein langfristiges, stark vom jeweiligen Manager geprägtes Investment.

Leyla Kunimoto

Founder, Accredited Investor Insights

Künstliche Intelligenz ersetzt den Menschen nicht; sie verstärkt dessen Entscheidungs-kompetenz.

Delphine Asseraf

Deputy CEO, Harvest

Wer digitale Kundensegmente erschließen oder bestehenden Kunden mehr bieten will, sollte gezielt Angebote rund um Krypto-Assets etablieren.

Dr. Alexander Bechtel

Global Head of Digital Products, DWS

Digitale Vermögenswerte werden zunehmend zu einem festen Bestandteil der globalen Finanzmärkte.

Pablo Nobre dos Reis

Digital Products Analyst, DWS

Greenwashing war gestern. Wer ESG sagt, muss jetzt Belege liefern.

Dr. Oliver Pfeil

Vorstandsvorsitzender der ÖKOWORLD AG

Keine digitale Untätigkeit: Ihre Vermögenswerte erfordern eine sorgfältige Planung, andernfalls gehen sie verloren.

Nicola Alvaro

Head of Wealth Services & Distribution, Allianz Life Luxembourg S.A.

Cloud-Souveränität ist keine IT-Frage mehr, sondern Geschäftsstrategie.

Jerome Evans

CEO, firstcolo

Tokenized Private Credit bleibt als Nische das wachstumsstärkste Segment – bankfähig, wenn Governance, Daten und Infrastruktur stimmen.

Simon Seiter

Managing Director and CFO / CPO, AllUnity

Wo traditionelle Indizes Effizienz liefern, liefert Direct Indexing institutionelle Kontrolle.

Alexander Sperlich

Managing Director for Germany / Austria / Switzerland, Head of Strategic Business Development EMEA, Morningstar

Daten, präzise Bewertbarkeit und digitaler Zugang machen Immobilien zu einem attraktiveren und strategisch relevanten Anlagebaustein.

David Niedzielski

Geschäftsführer, Sprengnetter Gruppe

Digitale Wertpapierinfrastruktur ist kein Experiment mehr, sondern das Fundament für die Zukunft des Wealth Managements.

Dr. Til Rochow

CPO & Co-Founder, Upvest

Die Aggregation von Wealth Daten in Kombination mit AI ermöglicht wesentlich personalisiertere Finanzprodukte, Empfehlungen und Beratung.

Susanne Krehl

Chief Growth Officer, wealthAPI

Der Zugang wird breiter, doch Private Equity bleibt ein langfristiges, stark vom jeweiligen Manager geprägtes Investment.

Leyla Kunimoto

Founder, Accredited Investor Insights

Künstliche Intelligenz ersetzt den Menschen nicht; sie verstärkt dessen Entscheidungs-kompetenz.

Delphine Asseraf

Deputy CEO, Harvest

Wer digitale Kundensegmente erschließen oder bestehenden Kunden mehr bieten will, sollte gezielt Angebote rund um Krypto-Assets etablieren.

Dr. Alexander Bechtel

Global Head of Digital Products, DWS

Digitale Vermögenswerte werden zunehmend zu einem festen Bestandteil der globalen Finanzmärkte.

Pablo Nobre dos Reis

Digital Products Analyst, DWS

Greenwashing war gestern. Wer ESG sagt, muss jetzt Belege liefern.

Dr. Oliver Pfeil

Vorstandsvorsitzender der ÖKOWORLD AG

Keine digitale Untätigkeit: Ihre Vermögenswerte erfordern eine sorgfältige Planung, andernfalls gehen sie verloren.

Nicola Alvaro

Head of Wealth Services & Distribution, Allianz Life Luxembourg S.A.

Cloud-Souveränität ist keine IT-Frage mehr, sondern Geschäftsstrategie.

Jerome Evans

CEO, firstcolo

Tokenized Private Credit bleibt als Nische das wachstumsstärkste Segment – bankfähig, wenn Governance, Daten und Infrastruktur stimmen.

Simon Seiter

Managing Director and CFO / CPO, AllUnity

Wo traditionelle Indizes Effizienz liefern, liefert Direct Indexing institutionelle Kontrolle.

Alexander Sperlich

Managing Director for Germany / Austria / Switzerland, Head of Strategic Business Development EMEA, Morningstar

Daten, präzise Bewertbarkeit und digitaler Zugang machen Immobilien zu einem attraktiveren und strategisch relevanten Anlagebaustein.

David Niedzielski

Geschäftsführer, Sprengnetter Gruppe

Digitale Wertpapierinfrastruktur ist kein Experiment mehr, sondern das Fundament für die Zukunft des Wealth Managements.

Dr. Til Rochow

CPO & Co-Founder, Upvest

Die Aggregation von Wealth Daten in Kombination mit AI ermöglicht wesentlich personalisiertere Finanzprodukte, Empfehlungen und Beratung.

Susanne Krehl

Chief Growth Officer, wealthAPI

Der Zugang wird breiter, doch Private Equity bleibt ein langfristiges, stark vom jeweiligen Manager geprägtes Investment.

Leyla Kunimoto

Founder, Accredited Investor Insights

Künstliche Intelligenz ersetzt den Menschen nicht; sie verstärkt dessen Entscheidungs-kompetenz.

Delphine Asseraf

Deputy CEO, Harvest

Wer digitale Kundensegmente erschließen oder bestehenden Kunden mehr bieten will, sollte gezielt Angebote rund um Krypto-Assets etablieren.

Dr. Alexander Bechtel

Global Head of Digital Products, DWS

Digitale Vermögenswerte werden zunehmend zu einem festen Bestandteil der globalen Finanzmärkte.

Pablo Nobre dos Reis

Digital Products Analyst, DWS

Greenwashing war gestern. Wer ESG sagt, muss jetzt Belege liefern.

Dr. Oliver Pfeil

Vorstandsvorsitzender der ÖKOWORLD AG

Keine digitale Untätigkeit: Ihre Vermögenswerte erfordern eine sorgfältige Planung, andernfalls gehen sie verloren.

Nicola Alvaro

Head of Wealth Services & Distribution, Allianz Life Luxembourg S.A.

12 hochkarätige Expertinnen und Experten

12 hochkarätige Expertinnen und Experten

12 hochkarätige Expertinnen und Experten

Leyla Kunimoto

Founder

Accredited Investor Insights

Dr. Alexander Bechtel

Global Head of Digital Products

DWS

Delphine Asseraf

Deputy CEO

Harvest

Simon Seiter

Managing Director and CFO / CPO

AllUnity

Dr. Til Rochow

CPO & Co-Founder

Upvest

Dr. Oliver Pfeil

Vorstandsvorsitzender

ÖKOWORLD AG

Jerome Evans

CEO

firstcolo

Alexander Sperlich

Managing Director DE/ AT/ CH,

Morningstar

David Niedzielski

Geschäftsführer

Sprengnetter Gruppe

Susanne Krehl

Chief Growth Officer

wealthAPI

Pablo Nobre dos Reis

Digital Products Analyst

DWS

Nicola Alvaro

Head of Wealth Services & Distribution

Allianz Life Luxembourg S.A.

Leyla Kunimoto

Founder

Accredited Investor InsightsDr. Alexander Bechtel

Global Head of Digital Products

DWSDelphine Asseraf

Deputy CEO

HarvestSimon Seiter

Managing Director and CFO / CPO

AllUnityDr. Til Rochow

CPO & Co-Founder

UpvestDr. Oliver Pfeil

Vorstandsvorsitzender

ÖKOWORLD AGJerome Evans

CEO

firstcoloAlexander Sperlich

Managing Director DE/ AT/ CH,

MorningstarDavid Niedzielski

Geschäftsführer

Sprengnetter GruppeSusanne Krehl

Chief Growth Officer

wealthAPIPablo Nobre dos Reis

Digital Products Analyst

DWSNicola Alvaro

Head of Wealth Services & Distribution

Allianz Life Luxembourg S.A.

Leyla Kunimoto

Founder

Accredited Investor InsightsDr. Alexander Bechtel

Global Head of Digital Products

DWSDelphine Asseraf

Deputy CEO

HarvestSimon Seiter

Managing Director and CFO / CPO

AllUnityDr. Til Rochow

CPO & Co-Founder

UpvestDr. Oliver Pfeil

Vorstandsvorsitzender

ÖKOWORLD AGJerome Evans

CEO

firstcoloAlexander Sperlich

Managing Director DE/ AT/ CH,

MorningstarDavid Niedzielski

Geschäftsführer

Sprengnetter GruppeSusanne Krehl

Chief Growth Officer

wealthAPIPablo Nobre dos Reis

Digital Products Analyst

DWSNicola Alvaro

Head of Wealth Services & Distribution

Allianz Life Luxembourg S.A.

Leyla Kunimoto

Founder

Accredited Investor InsightsDr. Alexander Bechtel

Global Head of Digital Products

DWSDelphine Asseraf

Deputy CEO

HarvestSimon Seiter

Managing Director and CFO / CPO

AllUnityDr. Til Rochow

CPO & Co-Founder

UpvestDr. Oliver Pfeil

Vorstandsvorsitzender

ÖKOWORLD AGJerome Evans

CEO

firstcoloAlexander Sperlich

Managing Director DE/ AT/ CH,

MorningstarDavid Niedzielski

Geschäftsführer

Sprengnetter GruppeSusanne Krehl

Chief Growth Officer

wealthAPIPablo Nobre dos Reis

Digital Products Analyst

DWSNicola Alvaro

Head of Wealth Services & Distribution

Allianz Life Luxembourg S.A.

Diese WealthTech Trends solltest du 2026 auf dem Radar haben!

Diese WealthTech Trends solltest du 2026 auf dem Radar haben!

Resilienz, KI, Cloud-Souveränität: Die Wealth-Management-Branche steht 2026 vor Entscheidungen, die nicht warten können.

Welche Technologien setzen sich wirklich durch? Wo entsteht messbarer Wettbewerbsvorteil? Und welche regulatorischen Veränderungen betreffen dein Geschäft direkt?

Das WealthTech Radar 2026 liefert den praktischen Blueprint dafür.

12 Branchenexperten analysieren die Themen, die bestimmen, wer die europäische Vermögensbranche in den kommenden Jahren anführt.

Resilienz, KI, Cloud-Souveränität: Die Wealth-Management-Branche steht 2026 vor Entscheidungen, die nicht warten können.

Welche Technologien setzen sich wirklich durch? Wo entsteht messbarer Wettbewerbsvorteil? Und welche regulatorischen Veränderungen betreffen dein Geschäft direkt?

Das WealthTech Radar 2026 liefert den praktischen Blueprint dafür.

12 Branchenexperten analysieren die Themen, die bestimmen, wer die europäische Vermögensbranche in den kommenden Jahren anführt.

Diese WealthTech Trends solltest du 2026 auf dem Radar haben!

Resilienz, KI, Cloud-Souveränität: Die Wealth-Management-Branche steht 2026 vor Entscheidungen, die nicht warten können.

Welche Technologien setzen sich wirklich durch? Wo entsteht messbarer Wettbewerbsvorteil? Und welche regulatorischen Veränderungen betreffen dein Geschäft direkt?

Das WealthTech Radar 2026 liefert den praktischen Blueprint dafür.

12 Branchenexperten analysieren die Themen, die bestimmen, wer die europäische Vermögensbranche in den kommenden Jahren anführt.

Übersicht

WTR 2026

Delphine Asseraf, Harvest

81% der Unternehmen nennen KI als wichtigste Technologie des Jahrzehnts. Nur 25% nutzen sie als echten Wettbewerbsvorteil.

Dieses Kapitel zeigt, wo der Abstand zwischen Anspruch und Realität entsteht, und welche Hebel Banken und Berater jetzt konkret ansetzen können: vom RM-Copiloten bis zur automatisierten Geeignetheitsprüfung, gebaut auf den Datenfundamenten, die langfristig tragen.

Delphine Asseraf, Harvest

81% der Unternehmen nennen KI als wichtigste Technologie des Jahrzehnts. Nur 25% nutzen sie als echten Wettbewerbsvorteil.

Dieses Kapitel zeigt, wo der Abstand zwischen Anspruch und Realität entsteht, und welche Hebel Banken und Berater jetzt konkret ansetzen können: vom RM-Copiloten bis zur automatisierten Geeignetheitsprüfung, gebaut auf den Datenfundamenten, die langfristig tragen.

Dr. Alexander Bechtel & Pablo Nobre dos Reis, DWS

Stablecoins haben eine Marktkapitalisierung von 300 Milliarden US-Dollar erreicht. Bitcoin-ETFs halten allein in den USA über 145 Milliarden. MiCA ist in Kraft. Der regulatorische Rahmen, auf den Banken gewartet haben, ist da.

Dieses Kapitel schlüsselt die drei relevanten Krypto-Kategorien für das Wealth Management auf und zeigt, warum die Integration von Verwahrung, Zugang und Beratungskontext in bestehende Systeme keine Option mehr ist.

Dr. Alexander Bechtel & Pablo Nobre dos Reis, DWS

Stablecoins haben eine Marktkapitalisierung von 300 Milliarden US-Dollar erreicht. Bitcoin-ETFs halten allein in den USA über 145 Milliarden. MiCA ist in Kraft. Der regulatorische Rahmen, auf den Banken gewartet haben, ist da.

Dieses Kapitel schlüsselt die drei relevanten Krypto-Kategorien für das Wealth Management auf und zeigt, warum die Integration von Verwahrung, Zugang und Beratungskontext in bestehende Systeme keine Option mehr ist.

Dr. Oliver Pfeil, ÖKOWORLD AG

Zwei Drittel der deutschen Privatanleger interessieren sich für nachhaltige Geldanlagen. Nur 14% investieren tatsächlich darin. Das ist kein Nachfrageproblem. Es ist ein Glaubwürdigkeitsproblem.

Dieses Kapitel beleuchtet die Regulierungsänderungen, die ab September 2026 greifen: was Fondsnamensregeln, SFDR-Pflichten und die Empowering Consumers Directive in der Praxis bedeuten, und wie Berater ESG vom Dokumentationsaufwand zur Beratungschance machen.

Dr. Oliver Pfeil, ÖKOWORLD AG

Zwei Drittel der deutschen Privatanleger interessieren sich für nachhaltige Geldanlagen. Nur 14% investieren tatsächlich darin. Das ist kein Nachfrageproblem. Es ist ein Glaubwürdigkeitsproblem.

Dieses Kapitel beleuchtet die Regulierungsänderungen, die ab September 2026 greifen: was Fondsnamensregeln, SFDR-Pflichten und die Empowering Consumers Directive in der Praxis bedeuten, und wie Berater ESG vom Dokumentationsaufwand zur Beratungschance machen.

Nicola Alvaro, Allianz Life Luxembourg

64% der Anleger halten die Vorbereitung auf Vermögensübertragung für sehr wichtig. Nur 28% wurden von ihrem Berater dazu ernsthaft angesprochen. Der große Vermögensübergang ist bereits im Gange, und die meisten Institute sind noch nicht Teil des Gesprächs.

Dieses Kapitel erklärt, was digitale Nachlassplanung über Depots, Private-Markets-Anlagen, Wallets und digitale Assets hinweg bedeutet, und was Banken bereitstellen müssen, um sowohl für die übertragende als auch die empfangende Generation relevant zu bleiben.

Nicola Alvaro, Allianz Life Luxembourg

64% der Anleger halten die Vorbereitung auf Vermögensübertragung für sehr wichtig. Nur 28% wurden von ihrem Berater dazu ernsthaft angesprochen. Der große Vermögensübergang ist bereits im Gange, und die meisten Institute sind noch nicht Teil des Gesprächs.

Dieses Kapitel erklärt, was digitale Nachlassplanung über Depots, Private-Markets-Anlagen, Wallets und digitale Assets hinweg bedeutet, und was Banken bereitstellen müssen, um sowohl für die übertragende als auch die empfangende Generation relevant zu bleiben.

Leyla Kunimoto, Accredited Investor Insights

Das europäische Private-Equity-Fundraising erreichte 2024 mit 140,9 Milliarden Euro ein neues Zyklushoch. Digitale Plattformen haben den Zugang vereinfacht und Mindestinvestitionen gesenkt. Die Frage für Banken lautet nicht mehr, ob Private Equity in Vermögensportfolios gehört, sondern wie die Integration gelingt, ohne die Kundenbeziehung an Fintech-Plattformen abzugeben.

Dieses Kapitel zeigt den aktuellen Stand der Private Markets, wie digitale Distribution den Zugang für vermögende Kunden neu gestaltet, und wie ein realistischer Integrationsweg für Banken und Berater im DACH-Raum aussieht.

Leyla Kunimoto, Accredited Investor Insights

Das europäische Private-Equity-Fundraising erreichte 2024 mit 140,9 Milliarden Euro ein neues Zyklushoch. Digitale Plattformen haben den Zugang vereinfacht und Mindestinvestitionen gesenkt. Die Frage für Banken lautet nicht mehr, ob Private Equity in Vermögensportfolios gehört, sondern wie die Integration gelingt, ohne die Kundenbeziehung an Fintech-Plattformen abzugeben.

Dieses Kapitel zeigt den aktuellen Stand der Private Markets, wie digitale Distribution den Zugang für vermögende Kunden neu gestaltet, und wie ein realistischer Integrationsweg für Banken und Berater im DACH-Raum aussieht.

Jerome Evans, firstcolo

Der AWS-Ausfall im Oktober 2025 hat sichtbar gemacht, was die Branche längst weiß: Cloud-Konzentration ist ein systemisches Risiko. Gleichzeitig greifen DORA-Pflichten, der US Cloud Act erzeugt anhaltende Datensouveränitätskonflikte, und die EZB hat neue Outsourcing-Leitlinien veröffentlicht.

Dieses Kapitel untersucht, was geopolitische Spannungen für Cloud-Strategien im Finanzbereich bedeuten, wie DORA die Outsourcing-Kalkulation verändert, und welche souveränen Cloud-Alternativen für europäische Banken heute realistisch verfügbar sind.

Jerome Evans, firstcolo

Der AWS-Ausfall im Oktober 2025 hat sichtbar gemacht, was die Branche längst weiß: Cloud-Konzentration ist ein systemisches Risiko. Gleichzeitig greifen DORA-Pflichten, der US Cloud Act erzeugt anhaltende Datensouveränitätskonflikte, und die EZB hat neue Outsourcing-Leitlinien veröffentlicht.

Dieses Kapitel untersucht, was geopolitische Spannungen für Cloud-Strategien im Finanzbereich bedeuten, wie DORA die Outsourcing-Kalkulation verändert, und welche souveränen Cloud-Alternativen für europäische Banken heute realistisch verfügbar sind.

Simon Seiter, AllUnity

Tokenisierte Geldmarktfonds, Anleihen und Aktien sind bereits im Einsatz. Stablecoins werden zu Abwicklungsinfrastruktur. Der Markt wechselt von Piloten in den Produktivbetrieb, und der Abstand zwischen Häusern mit fertiger Infrastruktur und denen ohne wächst schnell.

Dieses Kapitel behandelt die drei Tokenisierungsschichten, die 2026 entscheidend sind, wo echte Traktion entsteht und wo der Hype noch überwiegt, und wie Banken sich auf der richtigen Seite der neuen Abwicklungsinfrastruktur positionieren.

Simon Seiter, AllUnity

Tokenisierte Geldmarktfonds, Anleihen und Aktien sind bereits im Einsatz. Stablecoins werden zu Abwicklungsinfrastruktur. Der Markt wechselt von Piloten in den Produktivbetrieb, und der Abstand zwischen Häusern mit fertiger Infrastruktur und denen ohne wächst schnell.

Dieses Kapitel behandelt die drei Tokenisierungsschichten, die 2026 entscheidend sind, wo echte Traktion entsteht und wo der Hype noch überwiegt, und wie Banken sich auf der richtigen Seite der neuen Abwicklungsinfrastruktur positionieren.

Alexander Sperlich, Morningstar

Direct Indexing war jahrzehntelang ein institutionelles Instrument. Niedrigere Mindestbeträge, bessere Technologie und wachsende Nachfrage nach Individualisierung bringen es jetzt in der Breite ins Wealth Management. Für Berater ist es einer der wenigen Wege, messbaren, individuellen Mehrwert zu liefern, den ein Standardfonds nicht replizieren kann.

Dieses Kapitel erklärt, wie Direct Indexing in der Praxis funktioniert, wo es den größten konkreten Kundennutzen erzeugt (Steuereffizienz, ESG-Anpassung, Faktor-Tilts), und welche Infrastruktur Wealth Manager benötigen, um es ohne zusätzliche operative Komplexität anzubieten.

Alexander Sperlich, Morningstar

Direct Indexing war jahrzehntelang ein institutionelles Instrument. Niedrigere Mindestbeträge, bessere Technologie und wachsende Nachfrage nach Individualisierung bringen es jetzt in der Breite ins Wealth Management. Für Berater ist es einer der wenigen Wege, messbaren, individuellen Mehrwert zu liefern, den ein Standardfonds nicht replizieren kann.

Dieses Kapitel erklärt, wie Direct Indexing in der Praxis funktioniert, wo es den größten konkreten Kundennutzen erzeugt (Steuereffizienz, ESG-Anpassung, Faktor-Tilts), und welche Infrastruktur Wealth Manager benötigen, um es ohne zusätzliche operative Komplexität anzubieten.

David Niedzielski, Sprengnetter

Immobilien sind die größte Vermögensklasse, die die meisten Privatkunden halten, und gleichzeitig die am wenigsten integrierte im Wealth-Management-Beratungsprozess. Bewertungen sind veraltet, Daten fragmentiert, und Berater haben oft kein verlässliches Bild davon, was ein Kunde tatsächlich besitzt.

Dieses Kapitel zeigt, wie digitale Bewertungsdaten und Plattformintegration das ändern, welche Rolle Immobilien in einem ganzheitlichen Vermögensbild spielen, und wie Banken und Berater Immobilien in die Portfolioberatung einbinden können, ohne Immobilienspezialisten werden zu müssen.

David Niedzielski, Sprengnetter

Immobilien sind die größte Vermögensklasse, die die meisten Privatkunden halten, und gleichzeitig die am wenigsten integrierte im Wealth-Management-Beratungsprozess. Bewertungen sind veraltet, Daten fragmentiert, und Berater haben oft kein verlässliches Bild davon, was ein Kunde tatsächlich besitzt.

Dieses Kapitel zeigt, wie digitale Bewertungsdaten und Plattformintegration das ändern, welche Rolle Immobilien in einem ganzheitlichen Vermögensbild spielen, und wie Banken und Berater Immobilien in die Portfolioberatung einbinden können, ohne Immobilienspezialisten werden zu müssen.

Dr. Til Rochow, Upvest

Die meisten Wealth-Management-Plattformen laufen auf Infrastruktur, die nicht für die heutigen Produkte, Geschwindigkeiten und Kundenerwartungen gebaut wurde. Das Backend ist der Ort, an dem digitale Transformation entweder real wird oder stagniert.

Dieses Kapitel beschreibt, wie ein modernes, API-basiertes Wealth-Backend aussieht, welche Komponenten Banken selbst bauen und welche sie kaufen sollten, und wie modulare Infrastruktur die Produktflexibilität und Marktgeschwindigkeit ermöglicht, die Legacy-Kernsysteme blockieren.

Dr. Til Rochow, Upvest

Die meisten Wealth-Management-Plattformen laufen auf Infrastruktur, die nicht für die heutigen Produkte, Geschwindigkeiten und Kundenerwartungen gebaut wurde. Das Backend ist der Ort, an dem digitale Transformation entweder real wird oder stagniert.

Dieses Kapitel beschreibt, wie ein modernes, API-basiertes Wealth-Backend aussieht, welche Komponenten Banken selbst bauen und welche sie kaufen sollten, und wie modulare Infrastruktur die Produktflexibilität und Marktgeschwindigkeit ermöglicht, die Legacy-Kernsysteme blockieren.

Susanne Krehl, wealthAPI

Die meisten Kunden halten Vermögen bei mehreren Depotbanken, Banken und Plattformen. Die meisten Berater setzen dieses Bild noch manuell zusammen. Ohne eine konsolidierte Sicht ist personalisierte Beratung im Maßstab nicht möglich.

Dieses Kapitel erklärt, wie Wealth Aggregation heute funktioniert, was Open Banking und Kontodatenzugang für die Beratungsqualität bedeuten, und wie Banken und unabhängige Berater das ganzheitliche Kundenbild aufbauen, das zunehmend eine Grunderwartung ist, kein Differenzierungsmerkmal.

Susanne Krehl, wealthAPI

Die meisten Kunden halten Vermögen bei mehreren Depotbanken, Banken und Plattformen. Die meisten Berater setzen dieses Bild noch manuell zusammen. Ohne eine konsolidierte Sicht ist personalisierte Beratung im Maßstab nicht möglich.

Dieses Kapitel erklärt, wie Wealth Aggregation heute funktioniert, was Open Banking und Kontodatenzugang für die Beratungsqualität bedeuten, und wie Banken und unabhängige Berater das ganzheitliche Kundenbild aufbauen, das zunehmend eine Grunderwartung ist, kein Differenzierungsmerkmal.

Einblick ins Radar

Einblick ins Radar

Ein erster Blick in ausgewählte Trends. Das vollständige WealthTech Radar 2026 gibt es kostenlos als PDF.

Ein erster Blick in ausgewählte Trends. Das vollständige WealthTech Radar 2026 gibt es kostenlos als PDF.

Der Blueprint für Europas Wealth-Management-Branche

Der Blueprint für Europas Wealth-Management-Branche

Der Blueprint für Europas Wealth-Management-Branche

Lade dir das WealthTech Radar 2026 jetzt kostenlos herunter!

Lade dir das WealthTech Radar 2026 jetzt kostenlos herunter!

Lade dir das WealthTech Radar 2026 jetzt kostenlos herunter!

Fincite GmbH

Franklinstr. 52

60486 Frankfurt

Wealth Management/

Financial Planning

Modulare Wealth

Management Software

Features fincite • cios

Folge uns auf:

Fincite GmbH

Franklinstr. 52

60486 Frankfurt

Wealth Management/

Financial Planning

Modulare Wealth

Management Software

Features fincite • cios

Folge uns auf:

Fincite GmbH

Franklinstr. 52

60486 Frankfurt

Wealth Management/

Financial Planning

Modulare Wealth

Management Software

Features fincite • cios

© 2026 Fincite GmbH. Alle Rechte vorbehalten.

Folge uns auf: